با سلام به تمامی فعالین صنعت دارویی کشور آمارنامه دارویی کشور تقدیم میشود به صنعت دارویی ایران ؛ این آمارنامه که بادقت و حساسیت بالا تنظیم شده به پاس حمایت های حرفه ای و بدور از تعصب دوستانی همچون دکتر مهدی پیرصالحی (مدیرکل سابق دارو و مواد مخدر)و دکتر فرزاد پیرویان (معاونت نظارت سازمان غذا و دارو) و همسر مهربانم دکتر مینا مینایی به صنعت دارویی ایران اهدا میشود. امید است این آمارنامه که با حمایت دکتر رسول دیناروند تنظیم شده راه گشای صنعت دارو در برنامه ریزی های آینده قرار گیرد. دکتر سید سجاد حسینی دسترسی به آمارنامه در کانال آقای داروساز👈🏻 @IRANfda

ارائه آمارنامه دارویی کشور سال 1395 با زحمات فراوان شبانه روزی تدوین و آماده ارائه گردید

دانلود و اطلاع بیشتر در کانال آقای داروساز

با سلام به تمام همکاران و دوستان

انتشار آمار تحلیلی دارویی ایران در کانال آقای داروساز در تلگرام

با همت و توجهات ویژه با همکاری قابل تحسین شرکت های دارویی آمارنامه دارویی ایران در حال تدوین نهایی است بدین منظور که با تلاش های صورت گرفته شده خطاهای قبلی رفع و آمار ارائه شده با قابلیت صحت بالا و برای برنامه ریزی های بازاریابی و تولید جایگاه ویژه را خواهد داشت.

دانلود آمارنامه دارویی 1394 10 ماهه دکتر سید سجاد حسینی

حجم: 3.81 مگابایت

توضیحات: دانلود اصل فایل

http://www.fda.gov.ir/item/2630

آمارنامه دارویی کشور شش ماهه ۱۳۹۴

دکتر سید سجاد حسینی

|

کد شرکت |

نام شرکت توزیعی |

|

1 |

داروپخش |

|

2 |

پدید اوران بین الملل آپادانا |

|

3 |

الیت |

|

4 |

سیناپخش صبا |

|

5 |

کارن |

|

6 |

پویش فارمد |

|

7 |

پخش راسن درمان |

|

8 |

اکسیر |

|

9 |

داروگستر باریج اسانس |

|

10 |

هنار دارو |

|

11 |

بهرسان دارو |

|

12 |

دماوند |

|

13 |

پوراپخش |

|

14 |

رازی |

|

15 |

افق دارو پارس |

|

16 |

محیا |

|

17 |

داروگستر نخبگان |

|

18 |

ارشیا دارو |

|

19 |

البرز |

|

20 |

التیام |

|

21 |

آدوراطب |

|

22 |

داروگستر رازی |

|

23 |

دی دارو امید |

|

24 |

تعاونی انجمن داروسازان ایران |

|

25 |

مکتاف |

|

26 |

امید نیکان |

|

27 |

نیک فردای سالم |

|

28 |

داروگستر یاسین |

|

29 |

لیوار |

|

30 |

فردوس |

|

31 |

طب نوین |

|

32 |

سایه سمن |

|

33 |

هجرت |

|

34 |

بهستان پخش |

|

35 |

تدبیر دارو تابان |

|

36 |

به پخش داروی بهشهر |

|

37 |

برگ سبز آترین |

|

38 |

بهداشت سلامت آوند فر |

|

39 |

توسعه دارویی رسا |

|

40 |

دارو بهداشت شفا آراد |

|

41 |

جهان فارمد |

|

42 |

مشاطب تهران |

|

43 |

ممتاز مدیریت منابع تجاری ایده گستران زمان |

|

44 |

قاسم ایران |

|

45 |

گیتی سلامت آریا |

|

46 |

فانوس سلامت |

|

47 |

مهبان دارو |

|

48 |

یاراطب ثامن |

|

49 |

دایادارو |

|

50 |

داروگستر میهن |

|

51 |

دارو گستر جندی شاپور |

|

52 |

سیناپخش ژن |

|

53 |

تابان پخش نیکان |

|

54 |

سلامت پخش هستی |

|

55 |

سها هلال |

|

56 |

اهورا پخش امین |

|

57 |

توسعه تجارت جلال آرا |

|

58 |

داروگستر ارمغان طبیعت سبز |

|

59 |

مداوا اکسیر |

با توجه به اهمیت و استقبال همکاران داروساز

با توجه به نگرش زیبای کار تیمی و سیستمی در بین داروسازان و به منظور اطلاع رسانی هرچه بیشتر به داروسازان عزیز برای حضور و فعالیت در گروه های رسمی و سایبری، از مدیران گروه های علاقمند به عضو گیری از دیگر داروسازان اطلاعات مربوط به گروه های خود را گه در زمینه داروسازی می باشد را به اینجانب ارسال تا با قرارگرفتن در لیست ذیل ، دسترسی به گروه برای دیگر داروسازان فراهم شود. با تشکر

برای افزوده شدن به لیست ذیل بایستی این موارد را برای ما ایمیل بفرمایید.

1- نام گروه :

2- حوزه فعالیت و هدف:

3- ادمین یا دبیر:

4- نوع بستر ارتباطی

5- لینک سایت:

6- تلفن همراه ادمین:

7- ایمیل ادمین:

8- تعداد اعضای گروه:

دکتر سید سجاد حسینی

Dr.hoseini.ir@gmail.com

گروه های داروسازی با عناوین ذیل با حضور بزرگان و شخصیت های دارویی تشکیل شده و داروسازان فعال در عرصه های مختلف دارویی برای حضور در گروهها می توانند با ما در تماس باشید یا مستقیما با دبیر گروه مربوطه وارد مذاکره شوید.

|

نام گروه |

دبیر/ ادمین |

بستر ارتباط |

|

تماس |

|

|

انجمن داروسازان ایران |

دکتر سجادی |

حضوری |

|

||

|

انجمن علمی داروسازان ایران |

دکتر خویی |

حضوری |

|

||

|

انجمن علمی گیاهان دارویی ایران |

|

حضوری |

|

||

|

انجمن علمی مدیریت واقتصاد داروی ایران |

دکتر محمدزاده |

حضوری |

|

||

|

انجمن داروسازی بالینی ایران |

|

حضوری |

|

||

|

انجمن متخصصین علوم دارویی ایران |

|

حضوری |

|

||

|

مدیران دارویی |

دکترحسینی |

viber |

|||

|

گروه تخصصی حل مسئله |

دکترحسینی |

viber |

|||

|

داروسازی |

داروسازان ایران 1 |

دکتر کوثری |

Telegram |

|

|

|

داروسازان ایران 2 |

دگتر علیزاده |

Telegram |

|

|

|

|

داروسازان ایران 3 |

دکتر قنبری |

Telegram |

|

|

|

|

آرشیو داروسازان ایران |

|

Telegram |

|

|

|

|

|

|

|

|

|

|

|

داروسازان خوزستان |

|

viber |

|

|

|

|

صنعت |

مدیران توزیع |

دکترحسینی |

viber |

||

|

فارمابرندینگ |

دکترحسینی |

viber |

|||

|

گروه تخصصی مواد اولیه |

دکترحسینی |

viber |

|||

|

مدیریت سرمایه انسانی |

دکترحسینی |

viber |

|||

|

گروه کیفیت و GMP |

دکترحسینی |

viber |

|||

|

مارکتینگ |

دکترحسینی |

viber |

|||

|

گروه فنی و مهندسی |

دکترحسینی |

viber |

|||

|

Labratory QC |

دکتر شاهمیری |

viber |

|

|

|

|

داروخانه |

مدیریت داروخانه |

دکترحسینی |

viber |

||

|

داروخانه های جوان |

دکترحسینی |

viber |

|||

|

خرید و فروش داروخانه |

دکتر وطن خواه |

Telegram |

|

|

|

|

نیاز های شغلی و تبادل شیفت |

|

Telegram |

|

|

|

|

تبادل شیفت 2 |

|

Telegram |

|

|

|

|

دوستانه و دانشگاهی |

داروسازان جوان (آقایون) |

دکترحسینی |

viber |

||

|

گروه هماهنگی دانشگاه |

دکترحسینی |

viber |

|||

|

ورودی 83 آزاد |

دکترحسینی |

viber |

|||

|

داروسازان شاد |

|

viber |

|

|

|

|

علمی |

نظرات علمی داروسازان |

|

viber |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

صنفی |

اعضای فعال |

|

viber |

|

|

|

گروهی از داروسازان کشور |

|

viber |

|

|

|

|

|

|

|

|

|

|

مهندس ناجی: بحول و قوه الهی باشگاه مشتریان پخش هجرت راه اندازی گردید ؛جهت کسب اطلاعات بیشتر به سایت این شرکت :WWW.hejratco.com مراجعه و یا با شماره پشتیبانی :۶۶۹۷۰۸۹۰-۰۲۱ تماس حاصل فرمایید

مهندس ناجی: بحول و قوه الهی باشگاه مشتریان پخش هجرت راه اندازی گردید ؛جهت کسب اطلاعات بیشتر به سایت این شرکت :WWW.hejratco.com مراجعه و یا با شماره پشتیبانی :۶۶۹۷۰۸۹۰-۰۲۱ تماس حاصل فرمایید

مرکز پژوهش های مجلس شورای اسلامی در تازه ترین گزارش خود معضلات و مشکلات بازار دارویی کشور را نشانه رفته و دخالتهای بیش از حد دولتی را یکی از تهدیدهای نظام دارویی دانسته که باعث سلب اعتماد سرمایهگذاران نظام دارویی شده است.

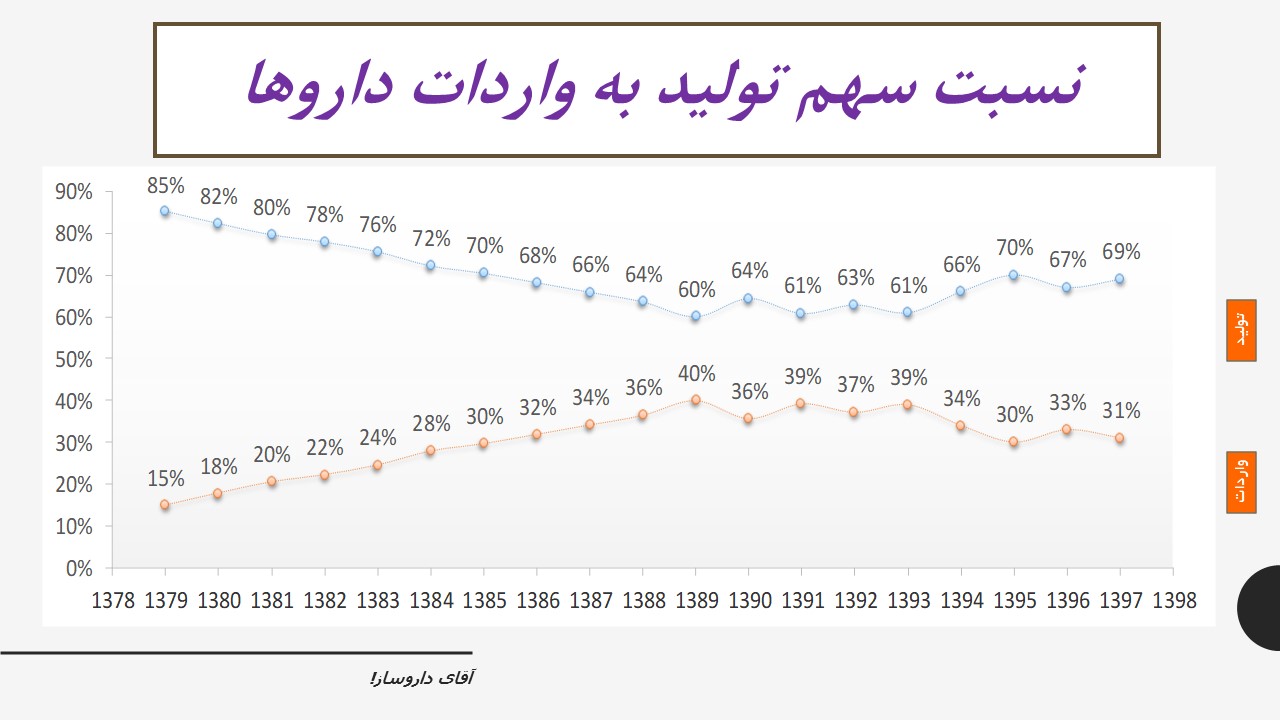

با اعمال تحریمها علیه کشور، یکی از معضلاتی که به سرعت خود را نشان داد معضل دارو و تجهیزات پزشکی بود. شاید دلایل این افت ناگهانی خدماتدهی در نظام سلامت با نگاهی به وضعیت دارویی کشور روشنتر شود. مرکز پژوهشهای مجلس به تازگی گزارشی درباره وضعیت نظام دارویی کشور ارائه کرده است که بر اساس آن، اگرچه از نظر کمی حجم اصلی داروهای مورد نیاز کشور توسط شرکتهای داروسازی داخلی تولید میشوند، سهم شرکتهای داروسازی داخلی از ارزش ریالی بازار دارویی کشور حدود 55درصد است و این سهم در سال های اخیر روند نزولی داشته است. حدود 45 درصد از داروهای مورد نیاز کشور مستقیما با واردات تامین میشود. حفظ سهم 55 درصدی شرکتهای داخلی هم تا حد زیادی وابسته به واردات مواد اولیه از خارج از کشور است.

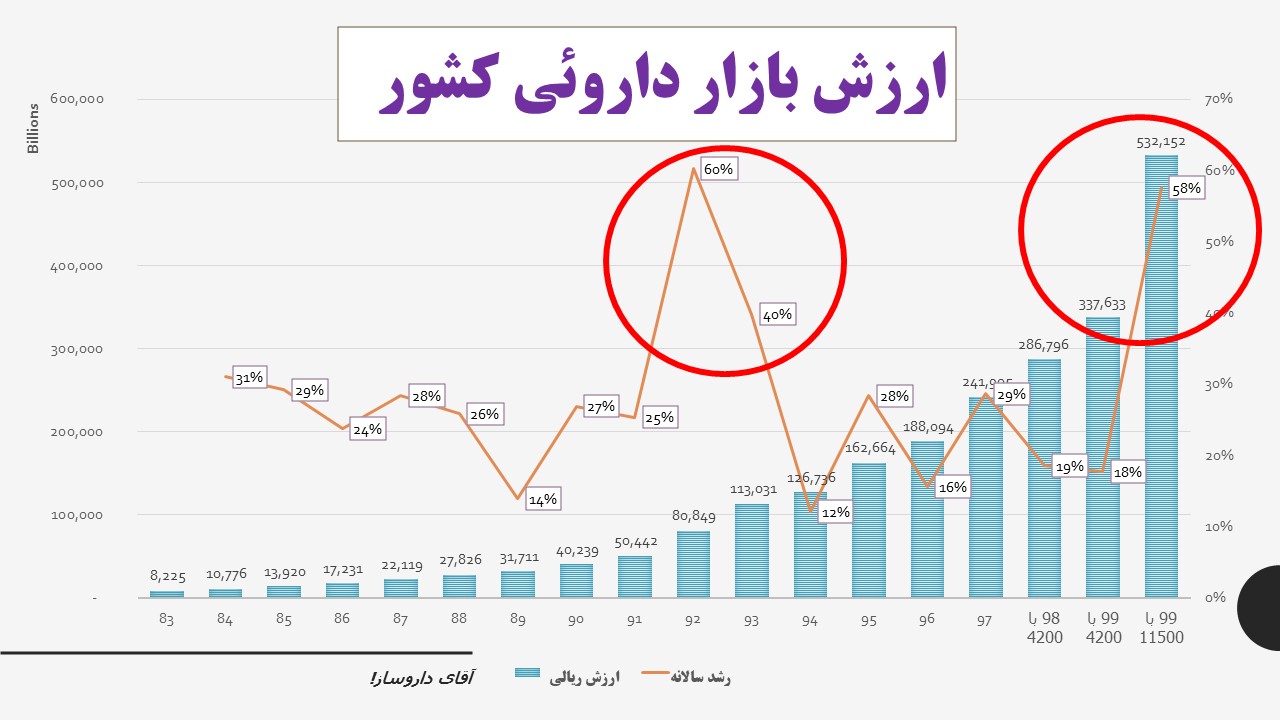

بر اساس گزارش مرکز پژوهش های مجلس شورای اسلامی سهم ریالی داروهای وارداتی در کشور افزایش قابل توجهی داشته و در سال 90 به بیش از 30 میلیارد ریال رسیده بود. بنا بر این گزارش، بخشی از این افزایش ناشی از ورود داروهای جدید گرانقیمت به بازار است. ارزش ریالی بازار دارویی کشور (بدون یارانه، مکمل و داروهای گیاهی) در سال 1390 حدود 33000 میلیارد ریال بوده که با تخمین ارزش مکملها و حدود 4000 میلیار ریال یارانههای دارویی وزارت بهداشت ارزش کل بازار دارویی کشور بیش از 40هزار میلیارد ریال است. با احتساب 76 میلیون نفر جمعیت کشور، سرانه مصرف دارو در کشور برای هر فرد حدود 526هزار ریال است.

قیمت دارو در کشور علیرغم افزایش قیمت، پایین تر از تورم بوده است

همچنین بررسی روند قیمت دارو در سالهای اخیر بیانگر رشد هزینههای دارویی است. مقایسه روند قیمتهای داروهای تولید داخل و واردات با شاخص عمومی کالا و خدمات بیانگر افزایش بیش از حد قیمت داروهای وارداتی است. با وجود این، افزایش هزینه ناشی از افزایش قیمت و حتی ورود داروهای جدید تولید داخل همیشه در سطح یا پایینتر از تورم اعلامی بانک مرکزی بوده است. سیاستهای محدودکننده قیمتگذاری برای داروهای تولید داخل در وزارت بهداشت در نهایت به عنوان یکی از عوامل تاثیرگذار در عدم بازسازی و نوسازی صنعت داروسازی داخلی شناخته میشود.

وجود 89 کارخانه داروسازی بزرگ و کوچک در کشور

در سال 1390 حدود 89 کارخانه کوچک و بزرگ داروسازی در کشور فعال بودهاند. قدیمیترین واحد داروسازی در کشور، انستیتو پاستور بوده که در سال 1299 تاسیس شده است. بخش دارویی امیرآباد دانشکده داروسازی دانشگاه تهران و داروسازی دکتر عبیدی هم به ترتیب در سالهای 1317 و 1320 تاسیس شدهاند. 54 مورد از شرکتهای داخلی قبل از انقلاب نماینده شرکتهای چند ملیتی داروسازی بوده و داروهای خود را تحت لیسانس آنها تولید میکردند. از بین شرکتهای کنونی 24 کارخانه سهامی عام هستند و سهام آنها در بازار بورس کشور ارائه شده است. انستیتو پاستور و موسسه رازی تنها کارخانههای کاملا دولتی هستند که اولی متعلق به وزارت بهداشت و دومی متعلق به وزارت جهاد کشاورزی هستند و عمدتا در تولید بعضی واکسنها فعالیت دارند. 93 شرکت در واردات رسمی دارو و 30 شرکت تحت نام مراکز فوریتهای دارویی در کشور فعالیت دارند که به جز شرکتهای سهامی دارویی کشور و هلال احمر بقیه متعلق به بخش خصوصی یا غیردولتی هستند. همچنین 33 کارخانه تولیدکننده مواد اولیه دارویی در کشور وجود دارند که حدود 126 ماده اولیه مورد مصرف در صنایع بالاسری دارویی کشور را تولید میکنند. 36 شرکت پخش دارو در کشور فعال هستند. با وجود این حدود 85درصد داروهای تولیدی در داخل کشور یا وارداتی توسط 10 شرکت عمده پخش دارو توزیع میشوند.

مراکز تک نسخهای دارو معبری برای قاچاق

مراکز تک نسخهای فوریتی که در دهه اول بعد از انقلاب با هدف پوشش کمبودهای دارویی در شرایط اضطرار ایجاد شدهاند بنا به این گزارش، اخیرا رشد بسیار زیاد و غیرقابل قبولی داشته و به یکی از معضلات نظام دارویی کشور تبدیل شدهاند. در مواردی این مراکز به معبری برای ورود داروهای قاچاق و غیرضروری به کشور تبدیل شدهاند.

خرید و فروش پروانه تاسیس داروخانه، پردرآمد تر داروخانه داری

خدمات دارویی و تحویل دارو به بیمارستان در کشور بر عهده حدود 8300 داروخانه است که 88درصد آنها مالکیت حقیقی داشته و بقیه شامل داروخانههای وابسته به ارگانها و نهادهایی با مالکیت حقوقی هستند. کمتر از 9درصد داروخانهها شبانهروزی هستند. شرایط تاسیس داروخانهها به نحوی تنظیم شده که داروسازان جوان را به سمت کار در مناطق محروم سوق دهد. زمان انتظار طولانی برای تاسیس داروخانهها در شهرهای بزرگتر باعث ایجاد نوعی بازار خرید و فروش مجوز و پروانه تاسیس داروخانه در این شهرها شده است که اغلب موارد، درآمد آن از خود داروخانهداری بیشتر است.

45درصد داروی کشور تنها در 3درصد داروخانهها

داروخانههای کشور از بیعدالتی در توزیع درآمد رنج میبرند. حدود 45درصد کل دارو کشور در کمتر از 3درصد داروخانهها که عمدتا وابسته به مراکز دولتی مانند دانشکدههای داروسازی، هلال احمر و نهادهای نظامی هستند به فروش میرسد. به عبارت دیگر بیش از 95درصد داروخانهها که در اختیار بخش خصوصی هستند فقط 55 درصد فروش داروها را در کشور در اختیار دارند.

تولید داروهای قدیمی با ارزش افزوده پایین

بنا به این گزارش عدم دسترسی به منابع انسانی و مالی کافی یکی از آسیبهای نظام دارویی کشور است. در حال حاضر کمتر از 6 درصد داروسازان کشور در صنعت داروسازی فعالیت میکنند. علاوه بر این بخش قابل توجهی از فعالان این صنعت از آموزش و تخصص کافی مرتبط با داروسازی برخوردار نیستند. عدم دسترسی صنعت داروسازی کشور به منابع مالی ریالی و ارزی لازم به خصوص در سال های اخیر، و در نتیجه عدم بازسازی در خطوط تولید و فراهم نشدن زیرساختهای لازم برای تولید داروهای جدید و با تکنولوژی بالا باعث عقبماندگی این صنعت از پیشرفتهای داروسازی جهان شده است. نتیجه امر این است که صنعت داروسازی کشور چون قادر به تولید داروهای جدید و با تکنولوژی بالا نیست صرفا مجبور به تولید داروهای قدیمی با ارزش افزوده پایین شده است که نتیجه آن کاهش قابل توجه سهم تولید داخلی در بازار دارویی کشور است. از طرف دیگر وجود بدهیهای سنگین مراکز درمانی دولتی به شرکتهای داروسازی باعث محدود شدن منابع مالی در دسترس آنها شده است.

دخالتهای دولت و مالکیت دولتی

گزارش مرکز پژوهشهای مجلس، دخالتهای بیش از حد دولتی را یکی از تهدیدهای نظام دارویی دانسته که باعث سلب اعتماد سرمایهگذاران نظام دارویی شده است. همچنین واگذاری شرکتهای دولتی به سازمانهای وابسته به دولت باعث شده خصوصیسازی در عمل محقق نشود. در حال حاضر مالکیت بیش از 70 درصد صنایع داروسازی در اختیار سازمانها و نهادهای حقوقی وابسته به دولت و سایر ارگانهاست. عدم مشارکت سرمایهگذاران خارجی، نبود قانون حق مالکیت معنوی، وجود مراکز فوریتی تک نسخه ای، عدم ثبات در تصمیمات اقتصادی کشور، تحریم های بین المللی، عدم بازسازی صنعت داروسازی کشور از دیگر مشکلات نظام دارویی کشور است. مرکز پژوهشهای مجلس همچنین یکی از نقاط قوت نظام دارویی کشور را فهرست داروهای ایران دانسته که وجود آن باعث نظم و تمرکز در نظام دارویی کشور شده است. گستردگی نظام سلامت و بیمههای عمومی، ساختار منسجم نظام دارویی، استقرار نظام دارویی ژنریک، وجود صنعت داروسازی داخلی و شبکه وسیع و نظارت شده توزیع دارو از نقاط قوت نظام دارویی ذکر شده است.

نگاهی به مشکلات صنعت دارو در کشور

مهمترین مشکلی که صنعت داروی کشور از متولی خود احساس می کند بحث قیمت گذاری است. به نظر می رسد که این قیمتهای مداخله ای، باعث شکنندگی در صنعت دارو در ایران شده است. فشار قیمتی که همواره به نفع مصرف کننده (خانوارها و تامین اجتماعی) بوده است، شکاف قیمتی محصولات را با داروهای جهانی بسیار زیاد کرده است.

این تفاوتهای فاحش سئوال مهمی را مطرح می سازد که چطور تولیدات ایران صرفاً به افغانستان، عراق و ... صادر یا قاچاق می شود. به نظر می رسد این روند به واسطه فرهنگ مصرفی مصرف کننده می باشد. مصرف کننده به واسطه ارتباط معنا داری که با سلامتی خود دارد، حاضر نیست تن به داروهای نا آشنا و با کیفیت پایین تر بدهد. بدین ترتیب به نظر نمی رسد قیمت مهمترین شاخصه تجارت جهانی دارو به خصوص برای کشورهای در حال توسعه مانند ایران باشد.

اما نکته مهمتر آن است که اگر قیمتهای دارو در ایران واقعی شود با توجه به آمارهای بین المللی، سرانه مصرف دارو در ایران 22 دلار خواهد شد که 97/0 درصد درآمد سرانه می گردد که این نسبت با سیاست وزارت بهداشت و استانداردهای بین المللی همخوانی دارد. از طرف دیگر به علت اینکه حدود 60 درصد هزینه های دارویی توسط سازمانهای بیمه گر پرداخت می شود، آزاد سازی قیمت بر مصرف کنندگان نیز فشار خاصی وارد نمی گرداند. این در حالی است که سازمان تامین اجنماعی سهامدار عمده شرکت ها دارویی است، افزایش قیمت دارو سود عملیاتی این شرکت ها را افزایش داده و جبران افزایش هزینه تحمیل شده را می نماید و حتی ممکن است با افزایش قیمت سهام شرکت های دارویی، سود غیر عملیاتی شرکت ها و شرکت های هولدینگ آنها نیز افزایش یافته و درمجموع افزایش قیمت دارو به نفع سازمان تامین اجتماعی گردد (البته در این رابطه نیاز به بررسی های دقیق تری می باشد).

شرکت های دارویی در ایران

به طور خلاصه قبل از انقلاب عمده بازار تولیدات دارویی در کشور به دست کمپانی های خارجی (آمریکائی، آلمانی و...) بوده است. بدین ترتیب بسیاری از شرکت های دارویی پیش از پیروزی انقلاب اسلامی، تحت پوشش شرکت های داروساز غربی و یا خانواده هایی که مالک شرکت ها بوده و به طور غیر مستقیم وابسته به شرکت های داروساز خارجی بودند، قرار داشته است.

به عنوان مثال شرکت تهران دارو در سال 1334 به نام لابراتوار میسین به ثبت رسیده است. و یا شرکت داروسازی سبحان در سال 1355 تحت نام شرکت سویران کمپانی با 49 درصد سهام متعلق به سرمایه گذاران خارجی و مابقی به خانواده خسروشاهی تعلق داشت و ....

در این بین بسیار نادر بودند شرکت هائی که تحت مالکیت و مدیریت ایران باشند و در میان انبوهی از نیروهای بازاریابی و فروش شرکت های رقیب، همراه با برترین متخصصان دارویی خارجی و فرمولاسیون جدید دارویی به علاوه دانش فنی بالا و جدیدترین تکنولوژی روز دنیا، فعالیت خود را ادامه می دادند. به عنوان مثال شرکت داروسازی دکتر عبیدی جزو معدود شرکت های داروسازی ایران بود که با وجود فضای تنگ رقابت آن روز، موفق به بقا و ادامه حرکت گردید.

به هر ترتیب پس از پیروزی انقلاب اسلامی، سازمان صنایع ملی ایران، عمده این شرکت ها را به دستور دادگستری کل کشور، ملی اعلام نمود و پس از یک پروسه قابل ملاحظه، به نهادها و سازمانهای متفاوتی واگذار کرد.

در حال حاضر ایران دارای سه سازمان هولدینگ و تخصصی می باشد که حجم قابل ملاحظه ای از شرکت های دارویی را تحت مالکیت خود دارند.

v سازمان تامین اجتماعی به همراه شرکت سرمایه گذاری تامین اجتماعی (شستا)، قسمت عمده ای از شرکت های دارویی را تحت تملک دارد. از مهمترین شرکت های مادر تخصصی که سهامدارش سازمان تامین اجتماعی می باشد شرکت داروپخش است. بدین ترتیب در حال حاضر از جمله با اهمیت ترین استراتژی هائی که در تامین اجتماعی مطرح شده است، مدیریت تلویحی اکثر شرکت های دارویی تامین اجتماعی توسط این شرکت مادر تخصصی (داروپخش) و یا تشکیل و سپردن امور اجرایی شرکت های دارویی به یک هولدینگ دارویی تخصصی می باشد.

به هر ترتیب از مهمترین شرکت های دارویی ( داخل بورس) تحت پوشش تامین اجتماعی، شرکت های داروپخش، کارخانجات داروپخش، تمار، پارس دارو، اکسیر، داملران، رازک، زهراوی، گسترش دارویی، دارو پخش، فارابی، ابوریحان و ... می باشد.

v بنیاد پانزدهم خرداد نیز دومین شرکت هولدینگی در زمینه دارو می باشد. این بنیاد تقریباً اکثر قریب به اتفاق سهام خود را به شرکت سرمایه گذاری البرز(سهامی عام) منتقل کرد. و بدین ترتیب مدیریت واحدی را در این چارچوب ترسیم نمود. تولید دارو، البرز دارو، ایران دارو، داروسازی سبحان و تولید مواد دارویی البرز سازه از مهمترین شرکت های دارویی این هولدینگ می باشد.

v بانک ملی نیز ازجمله شرکت های هولدینگ دارویی در کشور است که داروسازی اسوه، جابر بن حیان و کیمیدارو، از مهمترین شرکت های دارویی تحت مالکیت این هولدینگ می باشد.

v سایر شرکت های دارویی تحت مالکیت بخش خصوصی بوده و یا زیر نظر بنیادهای خیریه و سازمانهای اقتصادی و نهادهای دولتی فعال می باشند. به عنوان مثال می توان به تهران دارو، دارو سازی لقمان، داروسازی حکیم، داروسازی کوثر، داروسازی امین، داروسازی دکترعبیدی و ... اشاره نمود. در مورد شرکت هائی که سهامدار عمده دارند و در بورس اوراق بهادار تهران معامله می شوند نیز شاهد اقبال خوب بخش خصوصی نسبت به این سهام هستیم. برای مثال 30 درصد سهام شرکت پارس دارو متعلق به بخش خصوصی می باشد.

بدین ترتیب در ایران هولدینگهای دارویی تقریباً سیاست گذاری اصلی صنعت دارو می باشند. از مهمترین سیاستهایی که اخیراً مورد توجه مسئولان این هولدینگها قرار گرفته است، بحث تحت لیسانس بودن یا مشارکت (Joint venture) با سرمایه گذاران خارجی، می باشد. بدیهی است حداقل منافع این فرآیند ورود تکنولوژی و فورمولاسیون جدید به صنعت ایران (لااقل در داروهای محدود) می باشد.

در این راستا باید تمایل طرفهای خارجی را در J.V. با دیده شک نگریست. آیا واقعاً تفاوت قیمت دارو با قیمتهای واقعی جهانی تمایل حضور و در نهایت تصاحب صنعت ایران را به ذهن متبادر نمی سازد . چگونه است شرکت عظیمی مثل مرک (Merk) علاقمند است نام تجاری خود را همراه با شرکتی از ایران که اصولاً از GMP جهانی نیز به دور است، بر روی یک محصول به ثبت برساند و آیا عموماً ساخت یک شرکت جدید در ایران با تکنولوژی روز و فورمولاسیون قابل اعتنا و با اهمیت برای شرکت نووارتیس چقدر هزینه دارد که تمایل مشارکت با شرکت های قدیمی ایران را پیدا کرده اند.

به هر ترتیب در این مورد دیدگاه دیگری نیز در اقتصاد دارو وجود دارد که به نظر نمی رسد فاقد وجاهت باشد و آنهم اینکه در مورد یک محصول خاص دانش فنی و تکنولوژی و فورمولاسیون از طرف خارجی خریداری شود و امتیازهایی نظیر خرید مواد اولیه از شرکت مبدا، در فرایند تولید قرار گیرد.

به هر حال نکات فوق، رویدادهای با اهمیتی هستند که در چارچوب صنعت دارو در کشور در حال وقوع هستند.

مطلب دیگری که باید در مورد شرکت های دارویی ( وبخصوص شرکت های بورسی) مد نظر قرار گیرد دامنه تولیدات از نظر شکل تولید و ماهیت تولیدات است.

از شرکتی که در ساخت آنتی بیوتیک مشغول است، نمی توان انتظار داشت که به تولیدات هورمونی نیز بپردازد. این یک قید در تولید را برای شرکت ها مطرح می سازد. بدین ترتیب باید به تجزیه و تحلیل در صنعت به واسطه نوع تولیدات پرداخت و به وجهه ساخت دارو نیز توجه نمود. از طرف دیگر شرکت های زیادی نیستند که دارای ساختار جدید و نو باشند وبه نظر می رسد بسیاری از شرکت های موجود در صورتی که بخواهند در بازارهای بین المللی و همسو با کشورهای عضو سازمان تجارت جهانی (WTO) مشغول باشند، نیاز به تجدید و اصلاح ساختاری شرکت های فرسوده خود دارند.

نکته دیگری نیز که باید در این چارچوب مد نظر قرار گیرد عدول شرکت های پخش از استاندارد های جهانی است. در صورتی که بخواهیم شرایط جهانی را در ایران مستقر سازیم نیاز به اصلاح همه جانبه در صنعت می باشد. شرکت های دارو ساز بورسی در ایران از نظر سود سازی با توجه به جمیع جهات فوق الذکر هیچ گونه مشکلی نداشته و بدین واسطه رشد سود در سالهای آتی با لااقل روند پیشین ادامه خواهد داشت. لیکن به نظر می رسد ارزش جایگزینی این شرکت ها پایین تر از قیمت های بازار بورس می باشد. به عبارت دیگر تا زمانی که ایران به بازار آزاد وارد نشده است و زیر چتر حمایتی دولت قرار گرفته است، شرکت های موجود هیچ خطری را احساس نخواهند کرد. ولی با شروع آزاد سازی، مدیران قوی و ساختار های پیشرفته، بازار داخلی را از وضعیت دستوری خارج کرده و ترکیب صنعت را دچار تحول های جدی خواهند کرد.

لذا سرمایه گذاری در این صنعت حتماً باید با دید سرمایه گذاری در شرکت ها و تحلیل بنیادی در شرایط شرکت ها همراه باشد.

دیگر مشکلات این صنعت عبارتند از :

1-کوچک بودن مقیاسهای تولیدی شرکت های دارویی

مقیاس تولید شرکت های ایرانی بسیار پایین است. این اصل، از بدیهیات علم اقتصاد است که با افزایش مقیاس، هزینه تمام شده سرانه کالای تولیدی پایین می آید. اما به نظر می رسد صنعت داروسازی ما از این واقعیت دور افتاده است.

به هر ترتیب شرکت های داروسازی با هر سیاست ممکن، می بایست حجم تولید خود را افزایش دهند. این امر می تواند از طریق افزایش تولید داروهای ژنریک پرمصرف جهت بازار داخل و صادرات به کشورهای آسیایی و آفریقایی باشد و هم می تواند از طریق داروهای با کیفیت و قابل رقابت با داروهای معتبر خارجی صورت گیرد. در این راستا می توانند با تولید داروهای تجاری-ژنریک که قانون گذار نیز اجازه تولید آنها را داده است، دهکهای بالای درآمدی جامعه را هدف گذاری نموده و فروش خود را افزایش دهند. به نظر می رسد در صورتی که شرکت های دارویی بر این اساس ادغام شوند و یا تشکیل هولدینگ تخصصی در راستای گسترش فعالیت و تولید بدهند. در روند سودآوری آنها بسیار موثر خواهد بود.

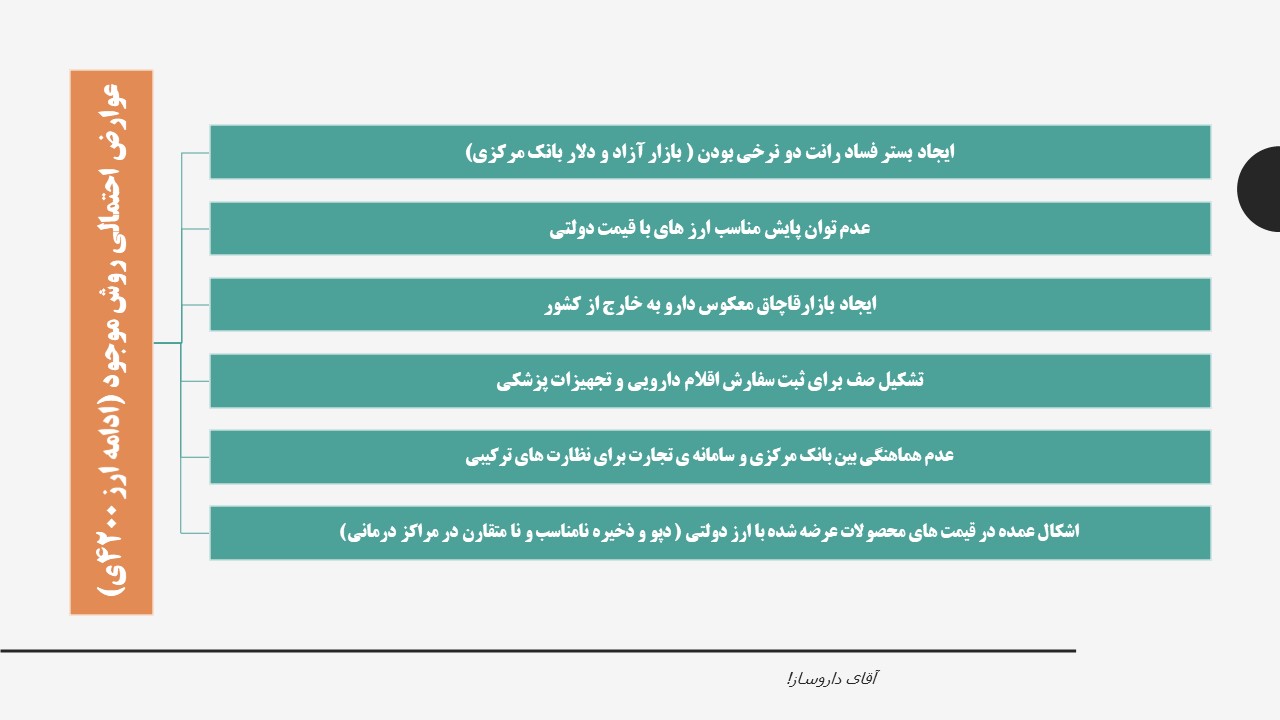

2- تک نرخی شدن ارز و آثار آن بر صنعت دارو

تا قبل از سال81 سیستم ارزی کشور بر مبنای سیستم چند نرخی بود به نحوی که بعضی از صنایع استراتژیک ازجمله دارو جهت تامین مواد موثره(اولیه) از ارز حمایتی با نرخ 1750 ریال برخوردار بودند. در سال 81 دولت با یک عزم جدی تصمیم بر تک نرخی شدن ارز گرفت و قرار شد نرخ ارز بر مبنای سیستم شناور مدیریت شده تعیین شود. به طوریکه در یک دامنه مشخص نوسان داشته باشد. (یک حد مشخص پایین تر نیاید و از حداکثر تعیین شده نیز بالاتر نرود.)

از جمله دلایلی که جهت تک نرخی شدن ارز و مزایای آن ذکر می شود عبارتند از شفاف سازی و اصلاح ساختار اقتصادی، جلوگیری از رانتهای اقتصادی، کاهش بوروکراسى، صرفه جویی در منابع و واقعیتر شدن مصارف، ثبات در نرخ ارز و قیمت کالاها. در صنعت دارو نیز با وجود ارزهای حمایتی شاهد اتلاف منابع یا افزایش دوره گردش مواد کالا بودیم. (نمونه هایی از آن در شرکت زهراوی و ... دیده شد.)

به هرحال صنعت دارو ارز حمایتی خود را از دست داد و قرار شد از ارز آزاد استفاده کند. اما بنا به قانون برنامه سوم، صنایعی که از ارز غیر حمایتی استفاده می کنند نمی بایست مشمول قیمت گذاری واقع شوند. از طرف دیگر طبق برنامه سوم در صورت آزاد سازی ارز دارو، مابه التفاوت افزایش قیمت دارو می بایست به بیمه ها پرداخت می شد. اما با وجود تک نرخی شدن ارز، قیمت دارو افزایش چندانی نیافت..

اثر تک نرخی شدن ارز بر وضعیت مالی شرکت های دارویی (کاهش دوره گردش موجودی مواد و دارایی ها، افزایش نسبت آنی و ...) در قسمتهای قبل مورد بررسی قرار گرفت. به نظر می رسد در صورت تحقق کامل برنامه ها و افزایش نرخ دارو، (حتی با وجود حاشیه سود ثابت ) سود آوری شرکت های دارویی افزایش خواهد یافت، چرا که با افزایش نرخ مواد اولیه، اگر نرخ کالای فروش رفته نیز به همان نسبت افزایش یابد سود ناویژه نیز، افزایش خواهد یافت.

3- تحقیق و توسعه(R&D)

همانطور که در قسمتهای قبل دیدیم تحقیق و توسعه(R&D)، اصلی ترین رکن صنعت داروسازی در دنیا است. آمارهای بین المللی حاکی از آن است که هر داروی جدیدی که بخواهد وارد بازار شود به طور متوسط 850 میلیون دلار هزینه در بر دارد اما این هزینه تنها 20 درصد ارزش حال فروش آتی داروهاست.

نظری که بسیاری از متولیان صنعت داروسازی به آن اعتقاد دارند این است که، هزینه تحقیق توسعه در این صنعت بسیار هنگفت است و در حد شرکت های کوچک دارو سازی کشور ما نیست و تحقیقات می بایست در جهت مهندسی معکوس داروهای تجاری که Patent آنها گذشته باشد و در واحدهای آزمایشگاهی کنترل کیفیت و کشف روشهای نوین تولید فورمولاسیونهای موجود با هزینه تمام شده حداقل و کیفیت حداکثر در حد استانداردهایGMP باشد، صورت پذیرد. البته عملکرد شرکت های داروسازی کشور نیز بر اساس همین رویکرد است. برای مثال به فعالیتهای واحد تحقیق و توسعه شرکت فارابی اشاره می کنیم.

« تحقیق و توسعه در دارو سازی فارابی، بر پایه این اعتقاد است که تنها تحقیقات و توسعه ای مداوم است که آینده ای روشن برای صنایع دارویی رقم می زند. لذا با استفاده از جدیدترین بانکهای اطلاعاتی پزشکی، داروسازی و شیمیایی سعی در توسعه محصولات و روزآمد نمودن فرآیندهای تولید و کنترل کیفی خویش دارد. بهره گیری از امکانات دستگاهی پیشرفته و همکاری با مراکز دانشگاهی و تحقیقاتی نیز مسیر انجام این مطالعات را هموارتر ساخته است.

طراحی و توسعه فورمولاسیونهای مختلف دارویی، توسعه فرآیندهای تولید و روشهای کنترل کیفیت و آنالیز محصولات، انجام مطالعات فراهمی زیستی، تحقیق و ارزیابی سیستمهای دارو رسانی، ویژگی های فرآورده های دارویی جامد و انجام برنامه های مشترک و کوتاه مدت و میان مدت تحقیقاتی با دانشگاه ها، از محورهای اساسی فعالیت این واحد است. »

شرکت فارابی که یکی از شرکت های بزرگ داروسازی کشور است و تحقیقات خود را در همان سطح مذکور برنامه ریزی کرده است. اما طرحهای تولید داروهای جدید در ساختار دارویی کشور تعریف نشده است و با هزینه های سرسام آور آن، با وجود مقایسهای کوچک تولیدی امکان پذیر نمی باشد.

البته می توان در ایران با نگاه حمایتی دولت و در راستای کسب رتبه علمی مناسب در جهان از وجود متخصصان خبره و دانشمندان علوم پایه استفاده شود و با هزینه های بسیار پایین تر از متوسط جهانی و استفاده از امکانات موجود در کشور به دستاوردهای جدیدی دست یافت. موید این مطلب دستیابی دانشمندان کشورمان به تکنولوژی سلولهای بنیادی است. این طرح که در یک پژوهشکده (رویان) طی یک سال به نتیجه رسیده است با هزینه های به مراتب پایین تر از هزینه های R&D جهانی به سرانجام رسیده است. البته بدیهی است نگاه دولتی به این امر بسیار حائز اهمیت است. بنابراین با توجه به نرم افزاری بودن صنعت نوین داروسازی، توجه به امر تحقیق و توسعه می تواند شرایط این صنعت را در کشور دگرگون کند.

البته همان طور که در قسمت قبل گفته شد، مقیاس کوچک صنعت داروسازی در ایران گام برداشتن در این حوزه را مقرون به صرفه نمی کند ولی در صورت بزرگ شدن این صنعت، نگاه به افقهای جدید نیز امکان پذیر خواهد بود.

4- قاچاق دارو و کیفیت داروهای داخل

با وجود تعرفه 100 درصدی بر داروهای وارداتی، انگیزه قاچاق این داروها هم وجود دارد. شاید علت اصلی مصرف داروهای خارجی غیر از آن دسته از داروهایی که در ایران تولید نمی شود، فرهنگی است که در بین بیماران و پزشکان در مورد اثر بخشی داروهای خارجی وجود دارد.

شرکت های داخلی می توانند اولاً با افزایش کیفیت داروهای ساخت داخل قابلیت رقابت با داروهای خارجی را ایجاد نمایند و ثانیاً با تبلیغات اصولی این فرهنگ را خصوصاً در میان پزشکان از بین ببرند. اگر تولید داروهای ژنریک -تجاری نیز تحقق یابد اجرای برنامه های بازاریابی نیز ضرورت بیشتری پیدا می کند. هزینه های بازاریابی برای شرکت های بزرگ داروسازی دنیا، بیشترین هزینه را دربردارد و حدود 38 درصد فروش آنها را تشکیل می دهد. لذا همان طور که پیشتر نیز ذکر شد، بزرگ شدن بنگاههای تولید دارو (و یا هولدینگ شدن و ادغام ) در فرآیند آتی صنعت دارو از این منظر نیز (بازاریابی) کاملاً مشهود است.

البته تعرفه واردات دارو یک تعرفه موثر نیست چرا که در برخی موارد (به گفته یکی از مدیران پخش) پس از ثبت اسناد واردات و دریافت مجوز پخش جهت داروی وارداتی در کشور، مقدار بیشتری دارو در کشور با مجوز اخذ شده توزیع می شود. امکان واردات منطقی توسط شرکت های دارویی با توجه به اشراف این شرکتها به نیازهای و شرایط داخل نیز می تواند از قاچاق دارو جلوگیری نماید.

نکته دیگری که می بایست در اینجا ذکر شود، مساله قاچاق دارو از ایران به کشورهای مجاور، از جمله عراق و افغانستان است. دارو در ایران با فشار به تولید کننده و یارانه های دولتی با قیمت پایین تولید و عرضه می شود، و با نزدیک به قیمتهای داخل و پایین تر از قیمتهای جهانی از کشور قاچاق می شود. از طرف دیگر یک شرکت تولیدی ممکن است جهت ثبت دارو خود در کشور مقصد یک پروسه طولانی و پرهزینه را طی کند و داروی مورد نظر خود را در آن کشور عرضه نماید، پس از آن، همان دارو از همان شرکت با نرخ پایین تر به کشور مزبور قاچاق می شود.

5- فرسودگی شرکت ها

با وجود فعالیت بیش از 40 سال برای بسیاری از شرکت های داروسازی، عمده تجهیزات صنعت داروسازی در کشور فرسوده و کهنه شده اند. و این امر، باعث افزایش هزینه تمام شده تولیدات آنها می گردد. چرا که اولاً در مقایسه با ماشین آلات جدید با راندمان بسیار پایین تری تولید می کنند وثانیاً هزینه تعمیر و نگهداری آنها بالا است.

این معضل ، نمی تواند چالش بزرگی برای این صنایع باشد چرا که هزینه ایجاد خطوط جدید زیاد نیست و اکثر شرکت ها می توانند به مرور در راستای تعویض این تجهیزات گام بردارند. بسیاری از شرکت های دارویی جهت رسیدن به استانداردهای مناسب از حیث ماشین آلات و تجهیزات، پروسه افزایش سرمایه را در دستور کار دارند. لیکن این فرآیند نیز در صورت بزرگتر شدن سایز و مقیاس تولید این شرکت ها ساده تر، سریعتر و ارزانتر صورت خواهد پذیرفت.

|

مواد تشکیل

دهنده در واحد

برند |

گلوکزامین Glucosasamin mg |

کوندراتین Chondroitin mg |

ام اس ام MSM Methyl Sulfonyl Methane |

ترکیب 4 |

ترکیب 5 |

ترکیب 6 |

تعداد در بسته و شکل فرآورده |

|

مووو فیری MOVE FREE ADVANCED |

750 سولفات |

100 |

0 |

هیالورونیک اسید HYALURONIC ACIDE = 3.3 mg |

عصاره اختصاصی Uniflex Proprietary Extract = 250mg |

30 قرص TABLET |

|

|

تریپل فلکس TRIPLE FLEX |

500 سولفات |

400 |

125 |

|

|

|

50 قرص TABLET |

|

فول فلکس پلاس FULL FLEX PLUS

|

500 سولفات |

400 |

83 |

VITAMIN C = 10mg |

GINGER EXTRACT = 16.5mg |

TURMERIC EXTRACT = 33.3mg |

60 کپلت CAPLET |

|

WHITE WILLOW EXTRACT =33.3mg |

عصاره فلفل سیاه 0.8mg= |

||||||

|

بون کمپلکس BONE COMPLEX |

750 سولفات |

0 |

0 |

VITAMIN E = 15 IU |

VITAMIN D = 50 IU |

VITAMIN C = 30mg |

60 کپلت CAPLET |

|

BORON CITRAT =5mg |

CALCIUM= 60mg |

ZINC =3.3mg |

|||||

|

کارتیژن مکس CARTIGEN MAX |

1500 سولفات کلرید پتاسیم |

|

|

|

|

|

30 قرص TABLET |

|

کارتیژن 500 CARTIGEN 500 |

666 سولفات کلرید پتاسیم |

|

|

|

|

|

30 قرص TABLET |

|

کارتیژن فورت CARTIGEN FORTE |

750 |

100 |

250 |

VITAMIN E = 12.5 mg |

VITAMIN D = 200 IU |

VITAMIN C = 30mg |

30 قرص TABLET |

|

CHROMIIUM =5mg |

MANGANESE = 3mg |

ZINC =4mg |

|||||

|

SELENIUM =70mcg |

BORATE =0.5mg |

COPPER = 50mcg |

|||||

|

جینسافلکس GINSAFLEX |

700 |

|

|

VITAMIN E = 10 mg |

VITAMIN B6 = 2 mg |

ZINC =5mg |

100 قرص TABLET |

|

MANGANESE = 200mcg |

COPPER = 200mcg |

||||||

|

آلفکسیل ALFLEXIL |

500 |

400 |

177 |

COLAGEN HYDROLYSTATE =100mcg |

90 قرص TABLET |

||

|

گلوکون GLUCON |

500 |

200 |

L-LYSINE =32mg |

VITAMIN C = 90mg |

MANGANESE = 5mg |

L-PROLIN =20mg |

60 قرص TABLET |

|

قرن 21 21 CENTURY GLU CHON PLUS |

500 |

400 |

166 |

SILICA & HYALURONIC ACID =13.3mg |

60 قرص TABLET |

||

|

شف گلوکزامین SCHEFF GLUCOSAMINE |

1500 |

1500 |

|

|

|

|

150 قرص TABLET |

|

جوینت فری JOINT FREE |

250 |

200 |

|

VITAMIN C = 200mg |

MANGANESE = 2mg |

110 کپسول CAPSULE |

|

|

جوینت آر ایکس JOINT RX |

500 |

500 |

|

VITAMIN C = 300mg |

SILICA=48mg |

36 قرص TABLET |

|

|

اوستئوفلکس OSTEOFLEX |

500 |

400 |

|

VITAMIN C = 200mg |

MANGANESE = 2mg |

30 قرص TABLET |

|

|

برند |

تعداد در بسته و شکل فرآورده |

قیمت بسته (عدد) تومان |

شرکت سازنده (کشور) |

|

|

مووو فیری MOVE FREE ADVANCED |

30 قرص TABLET |

99500 (2480) |

شف Schiff (USA) |

|

|

تریپل فلکس TRIPLE FLEX |

50 قرص TABLET |

65000 (1300) |

نیچرمد NATURE MADE (USA) |

|

|

فول فلکس پلاس FULL FLEX PLUS

|

60 کپلت CAPLET |

63500 (1060) |

نچرال وورد NATRAL WORLD (USA) |

|

|

بون کمپلکس BONE COMPLEX |

60 کپلت CAPLET |

47000 (785) |

نچرال وورد NATRAL WORLD (USA) |

|

|

کارتیژن مکس CARTIGEN MAX |

30 قرص TABLET |

52500 (1750) |

نیچرز اونلی NATURES ONLY (USA) |

|

|

کارتیژن 500 CARTIGEN 500 |

30 قرص TABLET |

24500 (816) |

نیچرز اونلی NATURES ONLY (USA) |

|

|

کارتیژن فورت CARTIGEN FORTE |

30 قرص TABLET |

65500 (2180) |

نیچرز اونلی NATURES ONLY (USA) |

|

|

جینسافلکس GINSAFLEX |

100 قرص TABLET |

96000 (960) |

جینسانا GINSANA (SWITZERLAND) |

|

|

آلفکسیل ALFLEXIL |

90 قرص TABLET |

96000 (1070) |

آلفا ویتامین ALFA VITAMIN (USA) |

|

|

گلوکون GLUCON |

60 قرص TABLET |

75000 (1250) |

ایزی ESI (ITALY) |

|

|

قرن 21 21 CENTURY GLU CHON PLUS |

60 قرص TABLET |

51500 (860) |

قرن 21 21 CENTURY (USA) |

|

|

شف گلوکزامین SCHEFF GLUCOSAMINE |

150 قرص TABLET |

100000 (670) |

شف Schiff (USA) |

|

|

جوینت فری JOINT FREE |

110 کپسول CAPSULE |

32200 (290) |

ویتان تنیچر VITANE`S NATURE (USA) |

|

|

جوینت آر ایکس JOINT RX |

36 قرص TABLET |

31100 (860) |

ENEREX CANADA |

|

|

اوستئوفلکس OSTEOFLEX |

30 قرص TABLET |

52100 (1740) |

هلث اید HEALTH AID (UK) |

علیرضا تحسیری

مدیر عامل شرکت داروسازی فارابی

farabi@farabipharma.ir

صنعت داروسازی جمهوری اسلامی ایران بهرغم قدمت نه چندان طولانی پس از پیروزی انقلاب اسلامی، تاکنون گامهای بلند و موثری در راستای استقلال، امنیت ملی، بهبود و ارتقای سلامت کشور برداشته است. در این میان، علاوه بر کسب توفیقاتی که در نوع خود و در مقایسه با اکثر حوزههای اقتصادی-اجتماعی کشور کم نظیر میباشد، تلاش و فعالیت برای حضور در بازارهای جهانی و صدور فرآوردههای دارویی نیز از دغدغههای مهم و اساسی متولیان این صنعت بوده است. امروزه فارغ از مشکلات و موانع متعدد موجود بر سر راه صدور فرآوردههای دارویی، تاکنون اقلام متعددی از محصولات دارویی کشورمان در بیش از 35 کشور دنیا ثبت شده و در رقابتی تنگاتنگ و نفسگیر همپای محصولات مرجع جهانی و در رقابت با محصولات شرکتهای معتبر دنیا عرضه میشود.

صادرات دارو در میان صادرات غیرنفتی در کنار ارزش افزوده بالا، از پتانسیلهای خوبی نیز در خصوص ارزآوری برخوردار است. لذا توجه به این عرصه و رفع موانع و مشکلات این حوزه از جهات مختلف میتواند مزایای زیادی برای اقتصاد ملی در بر داشته باشد.

منافع اساسی رویکرد صادراتی

تأمین ارز مورد نیاز جهت حاکمیت اقتصاد بدون نفت

چنانچه کسری بودجه سالانه دولت و عرضه دلار با نرخ محاسباتی بودجه خاتمه یابد و یا بازارهای نفتی جهان بر ما مسدود گردد، تولیدکنندگان، ارز مورد نیاز برای ادامه فعالیتهای خود را چگونه تأمین خواهند کرد؟ مگر چارهای جز توسعه بازارهای هدف صادراتی وجود دارد؟

- به روزرسانی همه جانبه و رقابتمندانه بنگاههای تولیدی و ارتقای کیفی محصولات برای عرضه مطلوب در بازارهای جهانی

تا هنگامی که تولیدکنندگان در بازارهای دنیا حضور گسترده پیدا نکنند و در مواجهه با تقاضای مشتریان عمومی قرار نگیرند، درنمی یابند که تولید و تجارت امروز مبتنی بر تواناییهای تولیدکننده نیست، بلکه بر تقاضا و انتظارات مشتریان استوار است. در این هنگام است که نسبت به رفع ناتوانیها و ضعفها تمرکز خواهند کرد و فرایند توسعه رقابتمندانه را در پیش خواهند گرفت.

تغییر در تفکر حاکم بر مدیریت صنایع کشور

مطالعه سیر تکامل تولید و تجارت از اهمیت بسزایی برخوردار است. ذوب شدن تولید و تجارت منطقهای در تولید و تجارت ملی و متقابلا جذب تولید و تجارت ملی در تولید و تجارت بینالمللی، باید محور برنامهریزیها و رفتار اقتصادی قرار گیرد. اقتصاد کشاورزی با گذشت پنج هزار سال و با وقوع انقلاب صنعتی سپری شد. در این دوران تولید در هر منطقه با مازاد محصولات کشاورزی در مناطق همجوار مبادله میشد. رفتهرفته مناطق متعدد در هر کشوری ایجاد گردید، پول ملی به وجود آمد، دولتهای ملی برای پشتیبانی از سازوکارهای تجاری، اقتصادی و تأمین امنیت شکل گرفتند و اکنون شاهد هستیم که چگونه تولید، تجارت، پول ملی و ساز وکارهای تجاری و اقتصادی در تولید و تجارت بینالملل در حال ذوب شدن است و دولتها چگونه به هم میپیوندند و برای پشتیبانی و حمایت از منافع ملی خود با یکدیگر تعاملات منطقهای، دو جانبه و چند جانبه دارند.

شناخت بهتر رقبا و بازارهای منطقهای و جهانی محصولات

ما از بازارهای هدف خود که درخور تواناییهای صنعتی ماست، غافل هستیم، حال آنکه باید تولید بر اساس خواست و انتظار مشتریان انجان شود، نه براساس تواناییهای خود. این واقعیتی است که امروز بالغ بر 5/7 میلیارد نفر جمعیت بر این کره خاکی سلایق، استانداردها، انتظارات و اقتصادهای گوناگون و مختص خود را دارند.

یکی از مشکلات تولیدکنندگان ملی ما که در اقتصادی بسیار کوچک بهرغم تواناییها و منابع مالی و انسانی فراوان در سرزمین خود محصور شدهاند، این است که نتوانستهاند:

اولاً ارتباط منطقی بین سطح کیفیت و قیمت محصولات خود برقرار سازند، زیرا این دو مقوله باید وزن و تناسب معقولی داشته باشند.

ثانیاً بازارهای عرضه محصولات خود را به درستی انتخاب ننمودهاند. یعنی در مناطقی به سرمایهگذاری برای ترویج و بازاریابی میپردازند که به درستی انتخاب نشده است. با صرف زمان و هزینههای کلان به بازاری نابجا وارد میشوند و با عدم موفقیت ناشی از ورود نابهنگام، از آن خارج میشوند و در خیلی از بازارها فرصتهای تجاری و منابع خود را از دست داده و فرصتهای احتمالی آتی خود را نیز ضایع کردهاند.

مشکلات صدور محصولات دارویی

امروزه محدودیت در صدور محصولات دارویی متأثر از جهاتی عمدتاً فرابنگاهی است. درهمین حال داروهای ایرانی در بیش از 35 کشور خارجی که عزم حکومتی آنها دایر بر واردات دارو از ایران است به ثبت رسیده، یعنی در فرآیندی مشابه و طبق پروتکلهای جهانی، همپا و همسان با بهترین تولیدکنندگان جهانی ارزیابی و گواهی مقبولیت کیفی و اجازه صدور دارو به آن کشورها داده شده است. این به این معناست که تولیدکنندگان دارو کار خود را به نحو مطلوب انجام دادهاند.

مشکل محدودیت صادرات دارو چیست؟

در سال 2013، معادل 486 میلیارد دلار صادرات دارو در جهان صورت گرفته است که:

41 درصد آن مربوط به شرکتهای آمریکایی است

7/26 درصد آن مربوط به شرکتهای اروپایی است

7 درصد آن مربوط به شرکتهای ژاپنی است

3/25 درصد باقیمانده مربوط به سایر کشورها و کمپانیهای دارویی آنها است.

آیا شرایط و سازوکارها، تهدیدها و فرصتهای بنگاههای آمریکایی مانند ایران است؟

آیا سازوکارهای تولید و تجارت در ایران در رقابت با اروپا تمهید، تدبیر و تنفیذ شده است؟

آیا تورم، سیاستهای پولی و اعتباری، سیاستهای تجارت خارجی در ایران با ژاپن مشابه است؟

با سایر کشورها چطور؟ آیا ایران با چین و هند رقابتپذیر است؟ اینها رقبای صادراتی ما در کشورهای هدف هستند.

پس اجازه دهید بگوییم در صنایع دارویی کشور ما معجزهای اتفاق افتاده است که بیش از یکصد میلیون دلار صادرات دارو به 35 کشور جهان در اقصی نقاط عالم صورت گرفته است.

در کشورهای برتر صادراتی دارو مثل آمریکا، اروپا، ژاپن و دیگر کشورهای موفق صادراتی همطراز با کشور ما، هر شهروند بیمار و مصرف کننده از 30 تا 50 درصد قیمت دارو همراه با یارانه (هزینه) Promotion و Marketing به تولیدکننده میپردازد. در نتیجه در حوزه صنایع دارویی و برای Promotion و Marketing دارو در بازارهای درون مرزی و برون مرزی آن تولیدکنندگان، تلاش ویژهای شکل گرفته است. دانشگاهها و رشتههای علمی و کاربردی متعدد در این خصوص تأسیس گردیده و نیروهای مناسب با این مهم را تربیت و زمینه را برای توسعه صنعت داروی خودشان به وجود آوردهاند.

در کشورهای برتر صادراتی دارو در جهان، هر شهروند بیمار برای به روزرسانی استانداردهای تولیدکنندگان ملی خود، ارتقای ارزش حیاتی داروها از10 تا 30 درصد به عنوان یارانه (هزینه) تحقیق و توسعه میپردازد.

جالب این که شهروندان ایرانی در داخل مرزهای جمهوری اسلامی ایران برای داروهای وارداتی نیز چنین هزینههایی را با حکم و موافقت مراجع دولتی قیمتگذاری دارو به تولیدکنندگان خارجی حتی برای داروهای وارداتی که مشابه تولید داخل دارد هم میپردازند. پس چرا به تولیدکنندگان ملی نباید پرداخت؟

نظام و شیوه قیمتگذاری دارو به شیوه Mark up یعنی محاسبه قیمتهای مواد اولیه و جانبی و بستهبندی مصرفی دارو با نرخهای حداقل رایج جهانی و حاشیه سود بسیار ناچیز به عنوان سود تولیدکننده و در سالهای اخیر با اعمال سیاستهای تثبیت قیمت از یک طرف و تورم فزاینده و رو به رشد هزینههای مستقیم و غیرمستقیم تولیدکننده از طرف دیگر، نتیجهای جز اضمحلال تولید و تولیدکنندگان ملی و فرار سرمایه از حوزه استراتژیک دارو در پی نخواهد داشت. دارو نه به عنوان ابزار سلامت در جامعه بلکه به عنوان ابزاری برای دفاع و امنیت ملی و مضاعف کردن ارزش افزوده اقتصاد ملی در همه کشورها مورد توجه شدید سیاستگذاران اقتصادی همه جوامع است.

مشکلات و موانع اساسی صادرات دارو

-رقابتی نبودن مولفهها و ساز وکارهای اقتصادی کشور با کشورهای رقیب

- ورود به بازارهای بینالمللی توسط برخی از تولیدکنندگان ملی قبل از دستیابی به استانداردهای خواسته شده جهانی برای محصولاتشان (که از جمله مشکلات مهم تولیدکنندگان رقابتپذیر صنایع داخلی برای ورود به بازارهای جهانی است، زیرا موجب تخریب برند ملی – ایران- کشور خواهد شد.)

-نبود روابط بانکی بین ایران و کشورهای هدف و دشوار بودن نقل و انتقال پول حتی در شرایط قبل از تحریم

-پایین بودن نرخ تعرفه ورود داروهای ساخته شده و هجمه ورود داروهای وارداتی به کشور

- اجرایی نشدن تمهیدات و مشوقهای مالی صادراتی و عدم ایفای تعهدات قانونی دولت در صادرات دارو

- افزایش هزینههای تولید ناشی از افزایش نرخ ارزهای خارجی در میانمدت و بلندمدت

- نبود موافقتنامههای دو یا چند جانبه با کشورهای بازارهای هدف به منظور رفع موانع ثبت و فروش فرآوردههای دارویی

-عدم فراهم شدن شرایط و آمادگی لازم برای ورود به عرصه اقتصاد جهانی به ویژه الحاق به سازمان تجارت جهانی (WTO)

-تحریمهای اقتصادی و مشکلات بانکی در زمینه گشایش اعتبارات برای توسعه و تجهیز صنایع و نیز نقل و انتقال ارز حاصل از صادرات

- عدم استفاده از مزیتهای صدور اقلام معدنی فرآوری نشده در مقابل توسعه صدور محصولات دارویی (خرد اقتصادی)

- نبود سازوکارهای لازم برای گسترش رقابتپذیری صنایع و عدم وجود برنامهریزیهای علمی در مقابله با موانع صادراتی

-تورم فزاینده و افزایش مستمر هزینههای تولید (انرژی، دستمزد و...) به ویژه پس از اجرای طرح هدفمندکردن یارانهها

- عدم هماهنگی و همسویی دستگاههای اجرایی ذیربط برای تسهیل در صدور محصولات دارویی

- عدم تخصیص تسهیلات مالی برای مشتریان صادراتی در بازارهای هدف موجود

- عدم انعطاف پذیری مقررات دارویی کشور به منظور تسهیل در صدور محصولات دارویی (در زمینه صدور مجوزهای F.S.C و یا تنوع در اشکال بستهبندی مورد تقاضای بازار صادراتی)

- در اختیار نبودن اطلاعات لازم و صعوبت شناخت و ارزیابی علمی بازارهای هدف (زیرا عمدتاً کشورهای توسعه نیافته و در حال توسعه، بازارهای هدف صادراتی امروز کشور ما برای دارو بوده و فاقد آمار و اطلاعات ضروری برای برنامهریزی بازاریابی میباشند.)

- عدم وجود ساز و کارها و نهادهای لازم برای ارائه خدمات پیش برنده و کاهش ریسکهای صادراتی از قبیل خدمات حمل و نقل و بیمه مطالبات صادرکنندگان، به ویژه در بازارهای هدف صادراتی موجود در کشورهای منطقه، آسیای میانه، آفریقایی و ...، زیرا تمهیدات موجود و رایج کشور در بازارهای هدف صادراتی دارو فاقد کارایی است.

- عدم وجود مهارتهای لازم و کمبود نیروهای متخصص در زمینه بازاریابی بینالمللی ناشی از عدم به کارگیری ساز وکارهای بازار در صنایع دارویی ملی

- ضرورت اخذ تأییدیههای بینالمللی از قبیل FDA و WHO و امثال آنها

- مشکلات و محدودیتهای صنایع داروسازی در ارتقای سطح GMP و تدوین DMFهای داروهای تولید داخل مطابق دستورالعملها و ضوابط روز داروسازی جهان

- کمبود نقدینگی (توان مالی ناکافی) لازم برای توسعه بازارهای صادراتی و عدم اختصاص تسهیلات بانکی به میزان کافی به تولیدکنندگان و صادرکنندگان

- نبود صرفههای ناشی از مقیاس در تولید در مقایسه با واحدهای مشابه در جهان

- محدودیتهای بنگاهها در توسعه مهارت نیروی انسانی و نوسازی تجهیزات به منظور بالا بردن کیفیت بیش از پیش کالاهای صادراتی

- پایین بودن کیفیت کالاهای صادراتی به دلیل فرسودگی ماشینالات و پایین بودن مسئولیتپذیری نیروی انسانی و مهارت آنها

- عدم توسعه همکاریهای مشترک با شرکتهای معتبر خارجی و پایین بودن جذب سرمایهگذاری خارجی (بالا بودن ریسک)

جمع بندی

تمرکز بر موارد گفته شده، مقدمهای بر جهانی شدن تولید و تجارت ملی یعنی توسعه صادرات محصولات صنعتی ما خواهد بود. تلخیص موارد مطروحه را اینگونه می توان بیان نمود که مشکلات و موانع صادراتی تولیدکنندگان در دو حوزه قابل تفکیک است:

1- مشکلات فرابنگاهی که عمدتاً کشوری است و همه تولیدکنندگان را درگیر نموده است.

الف- رقابتی نبودن مولفههای اقتصادی کشور با اقتصاد کشورهای تولیدکنندگان رقیب در بازارهای هدف صادراتی.

ب-ورود برخی از تولیدکنندگان ملی به بازارهای جهانی بدون اعمال استانداردهای بینالمللی و رقابتی نمودن محصولات خود.

ج-رویکردهای درون نگر اقتصاد کلان کشور و عدم تناسب آن با جایگاه اقتصادی سیاسی کشور در عرصه بینالملل.

در حال حاضر، از یک طرف میزان تجارت خارجی و تعاملات بازرگانی بیرونی در مقایسه با GDP کشور، از بسیاری از کشورهای منطقه، توسعه یافته و در حال توسعه بیشتر است. به عبارت دیگر، صرف نظر از میزان اندک تجارت خارجی ما، سهم بازرگانی خارجی ایران63.1 درصد از GDP است. حال آنکه این رقم در آمریکا 31درصد، کانادا 62درصد، ژاپن 32درصد، ایتالیا 59درصد، فرانسه57درصد، هند 55درصد، چین52درصد و در کشورهای در حال توسعه از قبیل اندونزی60 درصد، ترکیه57درصد، پاکستان 32درصد و مصر 43درصد است. معنی و مفهوم این ارقام آن است که کشور ما از بسیاری از کشورهای بزرگ دنیا در تجارت، بینالمللیتر است. ولی بهرغم فراگیرشدن تولید و تجارت در جهان و ذوب شدن تولید و تجارت ملی در اقتصاد جهانی، تمرکز رویکردهای اقتصادی کشور ما بر تولید و تجارت داخلی استوار است و تصمیم سازیها، تصمیم گیریها و رویکردهای اقتصادی کشور و مورد نیاز برای توسعه صادرات محصولات غیرنفتی یا فاقد کارایی و اثر بخشی لازم می باشد و یا ضرورتهای صادراتی از نظر مدیران ارشد اقتصاد کلان کشور به کلی دور مانده است. غالب تصمیماتی که به منظور توسعه صادرات اتخاذ گردیده، غیر فعال، غیر شفاف و میان دستگاههای اجرایی مرتبط فاقد هماهنگیهای لازم برای تسهیل عملکرد صادراتی است.

2- مشکلات و موانع صادراتی درون بنگاهی واحدهای تولیدی

الف- اصلاح همه جانبه ساختار بنگاههای تولیدی که در زمان اعمال سیاستهای حمایتی از صنایع، قبل و بعد از پیروزی انقلاب اسلامی شکل گرفته و موجود است، از قبیل ساختارهای مالی و سرمایه بنگاهها، تکنولوژیهای تحت اختیار، کوچک بودن اندازه بنگاهها، توسعه منابع انسانی، افزایش بهرهوری، ارتقای بازده فعالیتهای تولیدی برای توسعههای آتی و ورود به عرصه و شرایط رقابتی بنگاههای تولیدی در کشور و سپس ورود به عرصه تجارت جهانی از جمله دیگر ضرورتهای صادراتی کشور است که به اختصار به عمدهترین آن اشاره میگردد.

ب- مقیاس تولید حتی در زمینههایی که مزیت نسبی وجود دارد، بنگاههای ملی را در عرصه جهانی غیررقابتی نموده است. بنا به گزارش WTO در 60 رشته صنعتی، تولید جهانی توسط 12 کمپانی و در 25 رشته صنعتی توسط کمتر از 30 شرکت تولیدکننده عرضه میشود. به عبارت دیگر، در 85 رشته صنعتی تولیدکنندگانی که کمتر از 2درصد تولید جهان را در اختیار دارند، ماندگار نخواهند بود.

ج- براساس مطالعات به عمل آمده از سوی WTO در 72 رشته صنعتی طول عمر تکنولوژی کمتر از 5 سال و در 35 رشته صنعتی کمتر از 10 سال خواهد بود.

از این گزارش چنین مستفاد میگردد که در 107 رشته صنعتی از 128 شاخه صنعت و تولید، طول عمر تکنولوژی کمتر از 10 سال می باشد. معنی این حرف آن است که محصولات تولیدی بسیاری از بنگاهها و با تکنولوژیهای تحت اختیار فاقد بازار و رقابتپذیری است.

د- براساس گزارش WTO در 43 کشور جهان سوم و در حال توسعه که به WTO ملحق شدهاند 122هزار قلم کالا، 55درصد کاهش قیمت و 6500 قلم کالا 170درصد افزایش قیمت داشته است. معنی این تحقیق آن است که با عضویت کشور ما در WTO نرخ اجناس باید به نصف تقلیل یابد.

÷ (170درصد×6500+55درصد×122000)

53درصد = (6500+122000)

حال باید پرسید که آیا تاثیرات همه جانبه تورم، فزونی عوارض و کسورات قانونی و هزینههای مالی، افزایش نرخ سالانه ارزهای خارجی و همچنین افزایش هزینههای ناشی از اجرای طرح هدفمندکردن یارانهها و امثالهم میتواند یاری رسان بنگاههای ملی در عرصه رقابت جهانی باشد؟

هـ- بازده ناچیز اقتصادی نیروی کار در بنگاههای تولیدی مانع از تشکیل سرمایه و منابع برای توسعه اصولی بنگاهها میباشد.

نقش نیروی انسانی در اقتصاد 55 کشور عمده عضو WTO بالغ بر 11 برابر دیگر عوامل فیزیکی در بنگاههای تولیدی برآورد شده است. حال آنکه در کشور ما نقش نیروی انسانی در تولید ناخالص داخلی با میانگین تحصیلات موجود (11 تا 12) فقط 20درصددرصد برآورد می گردد.

چه باید کرد؟

آنچه در جامعه ما در جریان است، تکرار یک گذر و عرصه تاریخی است و تجربیات سایر جوامع میتواند روشنگر راه ما باشد که به اختصار بیان میگردد:

-تولید در کشور باید از دولتی بودن خارج شده و در عین حال هم نباید یکباره به دست مکانیزمهای عرضه و تقاضا سپرده شود.

-هر بخش از صنایع و بنگاههای تولیدی ما باید تحت فرایند یک برنامه راهبردی از شرایط حمایتی به شرایط رقابتی و سپس به عرصه صادراتی و به بازارهای جهانی وارد شوند. برای حمایت هر بخش از صنایع لازم است یک بسته حمایتی و پشتیبانی از صادرات با تمرکز بر صدور فرآوردههای مربوطه تمهید گردد. بنا بر فرموده مولای متقیان امام علی (ع) به مالک اشتر: "پایه و اساس اجتماع، تولیدکنندگان هستند و بدون اصلاح وضع آنان اجتماع روی صلاح نمی بیند."

بسته حمایتی و پشتیبانی از صادرات دارو

1- مشوقهای مالی صادراتی حداقل برابر با تفاضل نرخ تورم داخلی و تورم بینالمللی محاسبه و پرداخت گردد و صادرکنندگان با ارائه اظهارنامه صادراتی به بانک طرف معامله، همانجا جایزه صادراتی خود را دریافت کنند.

2- تدوین برنامه عملیاتی جهش صادراتی به منظور تحقق اهداف برنامه پنجم توسعه کشور به گونهای که با تغییر دولتها و یا شرایط اقتصادی کشور دستخوش تغییر و تفسیر نگردد.

3- فعال کردن ساز وکارهای مناسب برای تقبل و جبران ریسکهای سیاسی-اقتصادی صادرکنندگان در بازارهای هدف صادراتی دارو

4- تدبیر و تمهید کانالهای مراسلاتی مناسب دارو با بازارهای هدف صادراتی

5- تأسیس صندوق حمایت و پشتیبانی از صنایع داروسازی کشور از محل دریافتیهای دولت از تعرفه واردات دارو به منظور اعطای تسهیلات و مشوقهای هدفمند، در راستای اهداف برنامه پنج ساله توسعه و براساس اهداف تعیین شده در برنامه راهبردی توسعه صنایع داروسازی به منظور تولید صادراتگرا و افزایش قدرت رقابتپذیری شرکتهای داروسازی کشور(صندوق مذکور با مدیریت و نظارت مشترک دولت و سندیکای همان صنعت و با همکاری سه تن از معتمدین NGOهای همان صنعت، تأسیس شود و با برقراری مشوقهای مالی حاصل از درآمدهای حاصل از واردات کنترل شده محصولات صنعتی مربوطه و یارانههای دولتی موجب ارتقای رقابتپذیری بنگاههای صنعتی کشور میگردد. بنگاههای تولیدی صنعت به میزانی که خود را با شاخصهای مورد نظر برنامه راهبردی مصوب نزدیک میکنند از تسهیلات و مشوقهای صندوق حمایت بهرهمند گردیده و آن بخش از صنایع که به جهت گرفتار بودن در شرایط سنتی خود و یا عدم مزیت نسبی در آن شاخه صنعتی، امکان اصلاح رقابتمندانه خود را پیدا نمیکنند باید از طریق صندوق حمایت موصوف، برای خروج از آن حوزه و ورود به جنبههای دیگر تولید و فعالیت اقتصادی حمایت شوند.)

6- اصلاح نظام قیمتگذاری دارو به منظور منطقی و واقعی شدن قیمت فرآوردههای دارویی داخلی و امکان توسعه صنعت داروسازی ملی و ایجاد رقابتهای کمی و کیفی با صنایع پیشرفته دارویی

7- افزایش نرخ تعرفه ورود داروهای ساخته شده و مشابه تولید داخل به کشور به منظور حمایت از تولید کالای ملی

8- وضع ضوابط و مقررات مربوطه و مشخصات کیفی صادراتی پایه برای ارزیابی تولیدکنندگان صادراتی و صدور مجوز صادرات

9- تعیین کمیته تامالاختیار فنی در سازمان غذا و دارو برای وضع مقررات و ضوابط ضروری و صدور مجوزهای تسهیلکننده صدور محصولات دارویی از قبیل GMP, F.S.C، ورود موقت کالا و ... با همکاری نهادهای ذیربط (وزارت بازرگانی، گمرک ایران و ...)

10- مطالعه و بررسی بازارهای هدف صادراتی و تهیه Export Master File برای تسهیل صدور محصولات دارویی توسط کمیتهای متشکل از نمایندگان ذیصلاح نهادهای مزبور مبتنی بر محورهای ذیل:

الف- سیاستها و برنامههای بهداشتی و درمانی (NDP) بازارهای هدف صادراتی شامل چگونگی ارائه خدمات دولتی و بیمه ای، مقررات دارویی، ویژگیهای فارماکوپه دارویی و ...

ب- وضعیت شاخصهای اقتصادی مانند GDP و... . همچنین مقررات بازرگانی مانند مقررات گمرکی، سرمایهگذاری خارجی ، مالیات و عوارض صادرات و واردات دارو و ...

ج-وضعیت اقتصادی بازارهای هدف صادراتی و سیاستهای قیمتگذاری دارویی( Pricing policy)

د-شناسایی و ارزیابی رقبای محلی و بین المللی در بازارهای هدف صادراتی

هـ- مقررات و ضوابط ثبت دارو و فعالیتهای ترویج و بازاریابی در بازارهای هدف صادراتی

و- شناسایی و ارزیابی شرکتهای مناسب همکار تجاری در زمینه تجارت دارو در بازارهای هدف صادراتی

11- تسهیل نقل و انتقال ارز از طریق بانکهای تجاری کشور و بانکهای ذیربط در بازارهای هدف صادراتی و توسعه تعاملات بین بانکی

12- افزایش سقف تسهیلات اعتباری (ریالی و ارزی) شرکتهای صادراتی دارویی از سوی بانکهای تجاری کشور به دو برابر میزان موجود.

13- اعطای تسهیلات ارزان قیمت ریالی و ارزی به شرکتهای صادراتی دارویی از سوی بانکهای تجاری کشور در ازای اظهارنامههای صادراتی صادرکنندگان

14- اعطای تسهیلات مالی به مشتریان و خریداران خارجی محصولات دارویی

منبع: http://www.donya-e-eqtesad.com/news/835362/#ixzz3HuNbbhF7